2023/11/29

お知らせ

《つばさblog》年末調整の小話

会社員の方は、年末調整の書類をもう提出された方も多いのではないでしょうか。

まだの方は急ぎましょう。経理の方がヤキモキしているはずです(笑)。

提出済みの方も、これからの方もにも参考にしていただきたいお話を一つ。

税負担が軽くなる『生命保険料控除』です。

『ほけんの翼』は保険代理店なので、そのあたりも詳しいのです!

年末調整の書類で記載する『生命保険料控除』は、所得控除の1つで、その年に払った生命保険料に応じて所得税、住民税の負担が軽減されるという制度です。

仕組みとしては、支払った生命保険料に応じて、一定の金額が保険料を支払った人の所得から差し引くことになっているので、税率を掛ける前の所得が低くなり、それによって所得税、住民税の負担が軽減されるというものです。

例)

【パターンA】 所得:500万円、払い済み保険料:100万円、税率:1%

→ 500万ー100万=400万 / 400万×1%=4万円

【パターンB】 所得:500万円、払い済み保険料:200万円、税率:1%

→ 500万ー200万=300万 / 300万×1%=3万円

上記の例でみると、パターンAでは4万円を税として納めなければいけません。

パターンBでは3万円となります。

どちらがいいかは一概にはいえないもの、税金の支払い額という点だけで見ると、パターンBの方が保険による補償も(おそらく)手厚くなり、支払う税金も抑えられることになります。

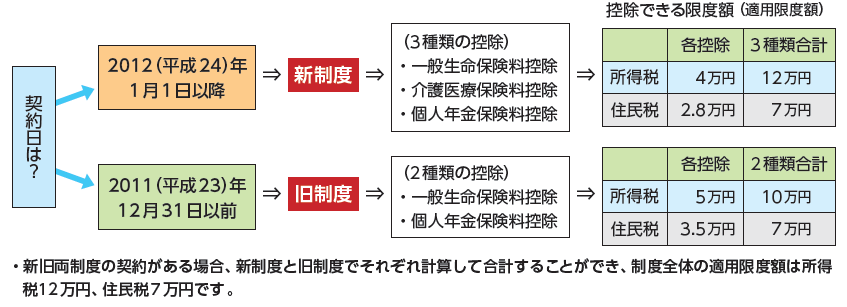

ある程度見慣れているとは思いますが、『生命保険料控除』制度には「新制度」と「旧制度」があります。

2011年(平成23年)12月31日以前の契約を対象としたものが「旧制度」、

2012年(平成24年)1月1日以降の契約を対象としたものが「新制度」と呼ばれるものになります。

なお、「旧制度」の対象になっていた生命保険契約でも、2012年(平成24)以後に更新、転換、特約の中途付加等をした場合は、以後の保険料(契約全体の保険料)が新制度の対象になるので注意が必要です。

「旧制度」と「新制度」で何が変わったかというと、控除対象の保険の種類とその控除限度額が変わりました。

「旧制度」では「一般生命保険料控除」と「個人年金保険料控除」の2種類でしたが、「新制度」では「一般生命保険料控除」と「個人年金保険料控除」に加え、「介護医療保険料控除」が入って3種類となりました。

それに伴い、控除限度額も変更になりました。

色々保険に入っていて十分に控除を受けているつもりでも、実はそれぞれの枠を満たしていない場合もあって、控除の余地がある場合もあります。

なかなか普段では気づけないところではあるので、この年末調整の時にどんな保険に入っていて、当然に受けられる控除を余していないか確認してみてもいいのではないでしょうか。

そんなこと言ったって、よく分からないよ~ という方は是非お店に持ってきてください!

書類の書き方もお手伝いします。

年に一度の事でなかなか覚えていられなくて、毎年戸惑ってしまいますよね。

そんな時は、是非プロにご相談ください。

『ほけんの翼』では無料にてご相談承ります。

皆様のご来店、お待ちしております!

《ほけんの翼 ミオカ上大岡店》

横浜市港南区上大岡西1-18-3 ミオカリスト館1F

>> 詳しいお店情報はこちら <<

《ほけんの翼 港南台バーズ店》

横浜市港南区港南台3-1-3 港南台バーズ3階

>> 詳しいお店情報はこちら <<

《ほけんの翼 東急プラザ蒲田店》

東京都大田区西蒲田7-69-1 東急プラザ蒲田7F

>> 詳しいお店情報はこちら <<